전자금융거래법위반 (접근매체 대여)

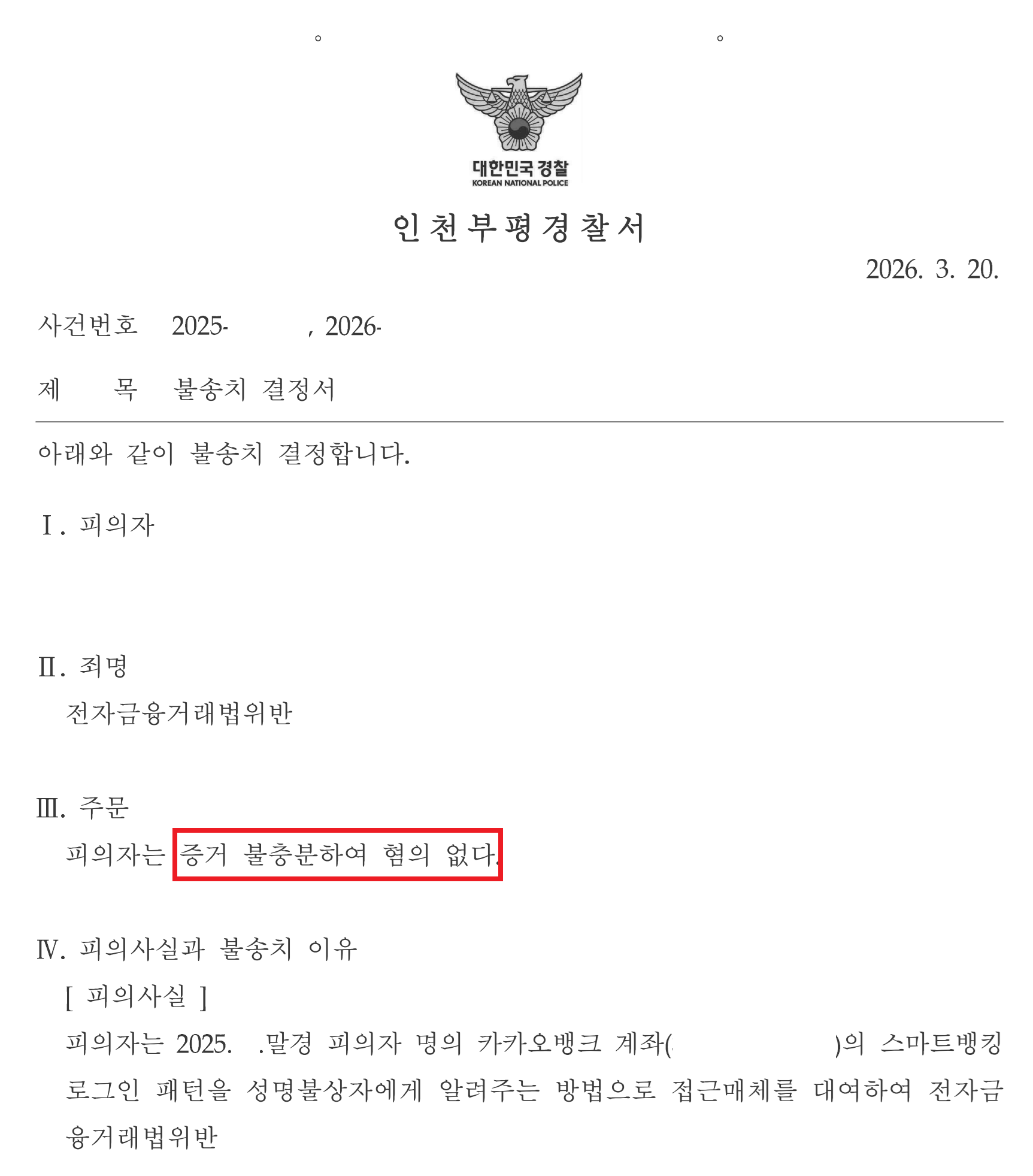

만 19세 대학교 1학년인 의뢰인은 배달 아르바이트 오토바이 구입 자금을 마련하려다 불법 대출업자의 정교한 기망행위에 속아 카카오뱅크 계좌 정보를 제공하였습니다. 그 결과 스스로 자신의 계좌가 범죄에 이용된 사실조차 모르는 채 전자금융거래법위반 피의자로 수사를 받게 되었습니다. 화온은 의뢰인이 '접근매체를 대여한 당사자'가 아니라 '계좌 정보를 유출당한 피해자'에 가깝다는 사실을 법리와 판례로 구체화하여, 인천부평경찰서로부터 불송치(혐의없음) 처분을 이끌어 냈습니다.

KEY POINT

전자금융거래법 제6조 제3항 제2호의 '접근매체 대여'가 성립하려면, 행위자가 대가를 수수·요구 또는 약속하면서 접근매체를 대여한다는 인식을 가져야 합니다(대법원 2021. 4. 15. 선고 2020도16468 판결 등). 단순히 대출을 받기 위한 수단으로 계좌 정보를 제공한 경우, 그 교부가 대출 실행을 위한 심사 과정의 일부라고 믿었다면 접근매체 대여에 대한 고의를 인정하기 어렵습니다(울산지방법원 2020. 11. 27. 선고 2020고단1451 판결 등). 화온은 이 법리를 정면으로 적용하여 피의자에게 범죄 고의 자체가 없었음을 입증하였습니다.

사건 경위 — 불법 대출업자의 5단계 기망 구조

STEP 01

대출 광고 접촉

의뢰인은 인터넷에서 "무직·대학생 당일 대출" 광고를 보고 텔레그램 연락처로 메시지를 보냈습니다. 카카오뱅크 비상금 대출이 거절된 상태였고, 가족의 생활비를 보태기 위해 배달 아르바이트를 시작하려던 시점이었습니다.

STEP 02

현장 대면 — "신용 검증" 명목

대출업자들은 "대출 자격 확인 및 유흥·도박 여부 확인을 위해 거래내역을 봐야 한다"며 주거지 인근 공원에서 만남을 요구하였습니다. 당시 만 19세였던 의뢰인은 이를 정상적인 대출 심사 절차로 믿었습니다.

STEP 03

계좌 접근 설정 — 피의자 모르게

대출업자들은 의뢰인의 휴대전화를 약 20~30분 동안 임의로 조작하며 카카오뱅크 로그인 패턴을 확인하고 자신들의 기기에서도 접근할 수 있는 상태를 설정하였습니다. 중간에 "로그인을 다시 해야 한다"며 비밀번호도 요구하였습니다. 의뢰인은 체크카드·OTP 카드 제공은 거절하였습니다.

STEP 04

잠적 — 대출은 실행되지 않음

대출업자들은 "1주일 내로 대출 여부를 알려주겠다"고 하고 신분증과 휴대전화를 돌려준 뒤 텔레그램 채팅방을 삭제하고 잠적하였습니다. 약속한 대출은 끝내 실행되지 않았습니다.

STEP 05

피해 인지 — 피의자가 됨

2025. 6.경 카카오뱅크로부터 계좌가 정지되었다는 통보를 받고, 경찰로부터 계좌가 불법 대출에 이용되었다는 연락을 받으면서 의뢰인은 자신의 계좌가 범죄에 악용된 사실을 비로소 알게 되었습니다.

화온의 법리 논증

- ① 접근매체 '대여' 고의 부존재 — 의뢰인은 대출 실행을 위한 심사 수단으로 계좌 정보를 제공하였을 뿐, 대출업자들이 그 계좌를 독자적으로 사용할 수 있도록 허락한다는 인식이 전혀 없었습니다. 의뢰인은 체크카드·OTP 카드 제공을 명시적으로 거절하였고, 대출업자들이 자신의 휴대전화를 조작하여 독립적 접근 권한을 획득하였다는 사실 자체를 전혀 예상하지 못하였습니다. 판례는 "대출을 받기 위한 수단으로 접근매체를 교부한 경우 접근매체를 임의로 사용할 권한을 부여한 것으로 볼 수 없다"고 판시하고 있습니다(울산지방법원 2020고단1451 등).

- ② 대가 약속 부존재 — 대여죄가 성립하려면 접근매체 대여에 대응하는 경제적 이익을 수수·요구 또는 약속하여야 합니다. 의뢰인은 대출을 받기 위한 수단으로 정보를 제공한 것이고, 대출금을 받는 기회 자체가 접근매체 대여의 '대가'라고 볼 수 없습니다. 경찰 역시 불송치 이유에서 "단순히 대출을 해주겠다는 말을 듣고 계좌거래내역 확인을 위해 로그인 패턴을 알려준 것으로, 대출을 받는 기회를 대가로 약속하여 접근매체를 대여한 것으로 보기 어렵다"고 명시하였습니다.

- ③ 피의자가 아닌 피해자 — 만 19세 사회 초년생의 특수성 — 의뢰인은 대출 경험이 전무한 만 19세 청년으로, 대출업자들이 내놓은 "신용 검증", "거래내역 확인"이라는 설명을 의심할 금융 지식 자체가 없었습니다. 대출업자들은 "착한 사람이며 같은 또래를 돕는다"며 적극적으로 안심시켰습니다. 결과적으로 의뢰인은 계좌를 이용하지 못하는 불이익까지 입었으며, 이는 전형적인 대출 빙자 보이스피싱 범죄의 피해 구조와 정확히 일치합니다. 범죄에 가담한 자가 아니라 기망당한 피해자로 보아야 합니다.

"이 사건의 핵심은 피의자가 어떤 '인식'을 가졌느냐였습니다. 만 19세 청년이 대출 심사라고 믿으며 로그인 패턴을 알려준 행위와, 범죄에 쓰일 것을 알면서 계좌를 빌려준 행위는 외형이 유사해 보여도 법적으로 전혀 다른 사건입니다. 그 차이를 판례 언어로 구체화해 수사관에게 전달하는 것이 변호인의 역할이었습니다."

— 천재필 대표변호사 · 법무법인 화온

대출 권유를 받고 계좌 정보·카드를 제공한 경우, 즉시 확인하십시오.

- 상대방이 "대출 심사", "신용 검증", "거래내역 확인"이라는 명목으로 접근하였는가

- 체크카드·통장을 건네준 것인가, 아니면 로그인 정보·패턴만 알려준 것인가

- 접근매체를 건네줄 당시 상대방이 이를 금융거래에 사용할 것이라는 인식이 있었는가

- 대가(현금, 대출 외 이익)를 약속받거나 실제로 받은 사실이 있는가

- 대출이 실제로 실행되었는가, 아니면 잠적 후 연락이 두절되었는가

- 카드·통장을 돌려받은 이후 계좌 정지 통보나 경찰 연락이 있었는가

- 당시 연령, 금융거래 경험, 대출업자의 설명 내용을 기억하거나 재현할 수 있는가

사건 검토부터 전략 수립까지, 검찰·법원·김앤장 출신 변호사가 직접 답합니다.

또는 전화 02-2135-4211